はじめに

ユダヤ富裕層が13歳までに学ぶお金のルール』川口幸子著の中で、

お金に関する34のルールをユダヤ系欧米人と日本人を比較して述べています。

私は、お金について学ぶ機会がなかった。

それゆえ、

貯まっていたお金。

使わずに済んだお金。

増えていたお金。

があったと思います。

子供たちには、

お金について

知って欲しい。

考えて欲しい。

その結果

お金に縛られず

人生の選択肢を増やす。

そんな思いから、

子供たちに伝えるつもりで

34のルールを記していきます。

今日は、

ルール19「積立貯金と投資を混同しない」です。

ルールの概要

投資のつもりで貯金になっている人は意外と多い

日本では金融教育が2022年度に高校で必修化されました。

若い世代の投資への関心が高まっていますが、

多くの人は金融知識が不足しています。

その代表例として、

積立定期預金を投資と勘違いしていることが多いです。

積立定期預金は金利がほぼ0%です。

これは、投資ではなく、ただの貯金です。

iDeCoでも投資になっているとは限らない

iDeCoに加入していても、

元本確保型を選ぶと金利がほぼ0%で資産が増えません。

iDeCoは2001年に施行された確定拠出年金法に基づく

私的年金制度で、掛金を自分で拠出して運用し、

60歳以降に老齢給付金として受け取れます。

運用益が非課税で再投資できます。

給付時に

「公的年金等控除」や「退職所得控除」の対象となるため、

税制優遇が大きいです。

iDeCoには元本確保型商品と投資信託があり、

両方を組み合わせて選べます。

「安全だから」と元本確保型だけを選ぶと、

資産はほぼ増えません。

60歳まで引き出せない点や手続きしないと

国庫に帰属する点にも注意が必要です。

ユダヤ人が小学生で学ぶ「複利」のすごい効果

ユダヤ系欧米人の社会では、

子どもの頃から投資の基本を学ぶことが当たり前です。

預貯金と投資の違いや、

単利と複利の違いなどの知識は、

小学生のうちに習得します。

複利の概念は、

雪だるまの例えでわかりやすく教えられます。

手のひらサイズの雪玉を転がすと、

雪がどんどんついて大きくなるように、

複利も利息が利息を生む仕組みです。

単利では、元本にしか利息がつかず、

例えば1万円を年利5%で預けると、

毎年500円の利息がつきます。

しかし、複利では利息にも利息がつくため、

同じ条件で1年後には1万500円になります。

さらに10年後には1万6288円となり、

単利とは大きな差が出ます。

毎月1万円を10年間運用すると、

120万円が約154万円に膨らむのです。

複利の力は、長期的に見れば非常に強力であることがわかります。

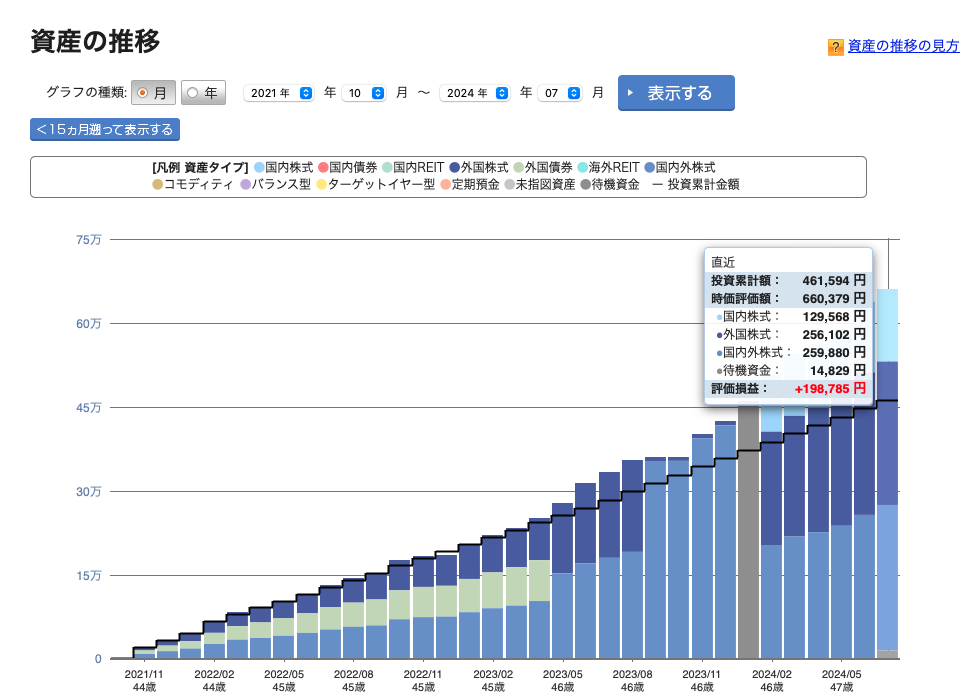

実際に下記サイトで、計算して未来予測をしてみましょう!

インデックスファンドとアクティブファンドの違い

インデックスファンドと

アクティブファンドは、

投資信託の商品です。

インデックスファンドは、

特定の株価指数(インデックス)と

連動するように作られ、

低コストで市場平均のリターンが得られるのが特徴です。

銘柄の調査や分析の手間が少ないため、

運用管理費用も低く抑えられます。

一方、アクティブファンドは、

ファンドマネージャーと呼ばれる

運用のプロが投資判断を行います。

企業取材などを通じて企業を

調査・分析し、組入銘柄を決定します。

市場で適切に評価されていない企業を見つけ出し、

投資することで高いリターンを狙います。

両者にはそれぞれメリット・デメリットがあり、

投資の際には専門家に相談することをおすすめします。

インデックスファンドで平均利回り7~11%、

アクティブファンドで平均利回り1~25%程度が見込めます。

いずれにしても、投資実績を参考にし、

複利の力を理解することが重要です。

子供たちに伝えたいこと

銀行に預けたままは、辞めましょう。

どこどこに預けておけば・・・

投資すれば・・・

年間で2倍・3倍は詐欺です。

簡単な儲け話に乗っからず、

自分のお金について、自分で学びましょう。

父が投資を始めるきっかけは台湾への出張でした。

占い師に財産を気付けるから投資を始めなさい。

と言われたからですが、その言葉は当たる当たらない以前に

良いきっかけだったと思います。

この本で、習慣化と複利の効果を知って、

現在に至る。

活字が辛いなら、漫画で良いから読んで欲しい。

就職したら、

月23000円 iDeCoで老後の積立をお勧めします。

23歳から65歳まで続ければ

年利5%とした場合。

掛け金880万+複利益1250万

合計2100万円になります。

更に、毎年税金が約48000円免除に

なるので、42年間で約200万円の

節税効果もあります。

数字の羅列で、混乱しそうですね😀

知っているか知らないか

やるかやらないかで

差が出る。という話です。

iDeCoを理解して、仕組み化すれば

老後の資金は自動的に作られます。

父は気付くのが遅かったので、

44歳からスタートです。

家計から出してもらえず小遣いから

出しているので、月15000円積立。

1月に記事書いた時は、利益7万円ほどが

半年で20万弱・・・

上がる速度に怖さを感じますね。

それでも、時間を武器にコツコツと

続けることが大事です。

世の中、良質な情報は

たくさんあります。

おさらい

ユダヤ系欧米人の子どもたちは、

複利を雪だるまで理解し、

小学生や中学生で投資を始めます。

彼らは

「置いておいても増えないところに貯金しても無駄」

「時間と金利を味方につけることが大切」

と幼少期から学びます。

「投資はリスクがあるし怖い」

「本当に増えるのか不安」

と感じる人も多いです。

知識があれば

「投資に回さずに、お金を眠らせているほうが怖い」

と思えるようになります。

これほど、実になる勉強をしたことない

と思うほど、お金については勉強するべきです。

皆さんのお金に関する話や

子供にどのように教育しているかなど

お金の話をタブーとせず

是非聞かせてください。

コメントお待ちしております。

変えられるのは自分と未来だけ!

小さな習慣が未来を変える、

一度きりの人生を楽しみましょう!

アウトプットを習慣化!

毎朝更新に挑戦中です。

目指せ!1000日連続更新

残り956日

引用・参考文献

コメント