はじめに

ユダヤ富裕層が13歳までに学ぶお金のルール』川口幸子著の中で、

お金に関する34のルールをユダヤ系欧米人と日本人を比較して述べています。

私は、お金について学ぶ機会がなかった。

それゆえ、

貯まっていたお金。

使わずに済んだお金。

増えていたお金。

があったと思います。

子供たちには、

お金について

知って欲しい。

考えて欲しい。

その結果

お金に縛られず

人生の選択肢を増やす。

そんな思いから、

子供たちに伝えるつもりで

34のルールを記して行きます。

今日は、

ルール7「お金の置き場所を分ける」です。

ルールの概要

時間軸によってお金の置き場所を変える

短期・中期・長期にお金を分類します。

短期

すぐに引き出せる『流動性資産』として

銀行・信用金庫・ゆうちょなどに預ける。

いつでも引き出せるところに預ける。

中期

数年後の目的のためのお金。

ゼロ金利で貯金しても増えない。

インフレ時にはお金の価値が減ってしまう。

1%以上の利率で、解約手数料の取られない

ところに預ける。

長期

使うまでの長い時間を味方につけて

単利ではなく、複利のものへ分散投資します。

最低限の投資の知識を身につけて

スタートさせる。

中長期のお金はすぐに使えない場所に置く

『急に欲しいものが出てきても、中期や長期のお金は使わない』

ちょっとくらいと思って中期や長期のお金にてをつけるクセを

つけてしまうとお金が増えて行かない。

収入の何%は貯蓄、何%は運用へ回すというルールを決める。

物価上昇や世界情勢の変化、子供の成長など、

そのときの状況に応じて

ライフプランやキャッシュフローを見直す。

子供たちに伝えたいこと

学生の間はバイトやお小遣いで入ってきたお金を

短期と長期に分けることから始めて欲しい。

ジュニアNISAの運用実績を見せて、

お金を運用することを実感したと思う。

そこで、現在は

大学生の娘2人は、バイト代から月々7000円

高校生の長男は、月の小遣い9000円のうち

2000円を積立NISAに投資している。

この先、

社会人になったら

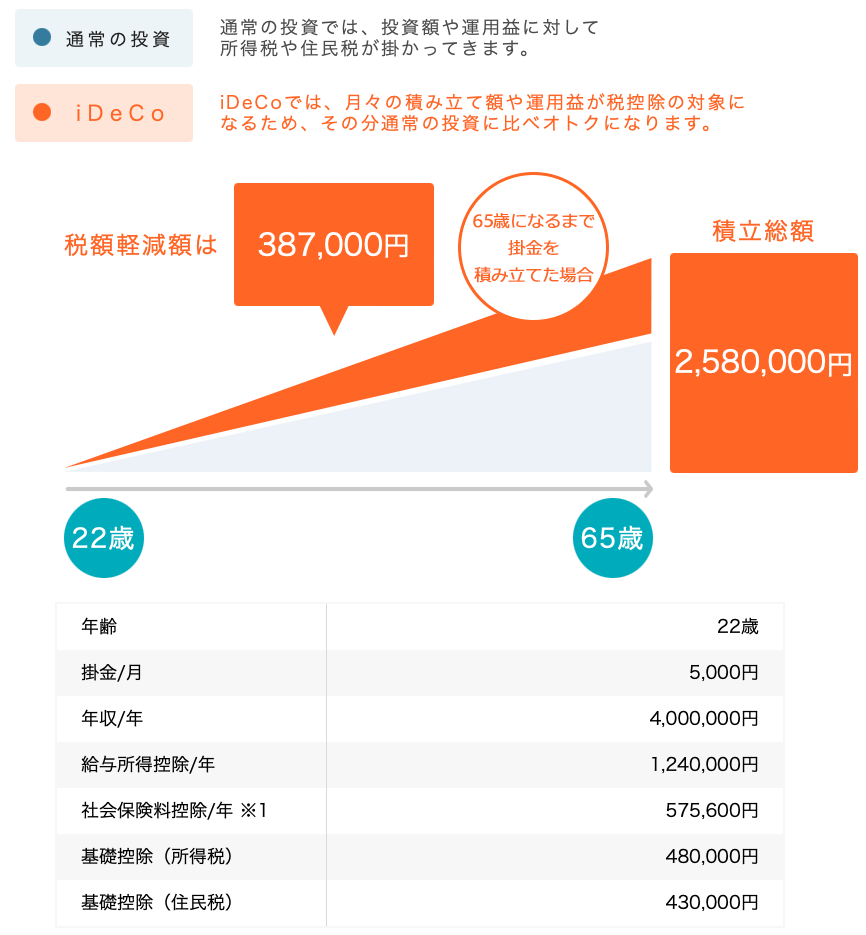

長期目線でiDeCoを5000円からで良いの

始めることをお勧めします。

iDeCoは、60歳までは下ろすことができない。

老後の資金作りとしてとても良い制度です。

知ってると知らない。

やるかやらないかで大きな差が出ます。

大学卒業して、iDeCo始めて

月5000円節税効果だけでも、大きな利益を得ます。

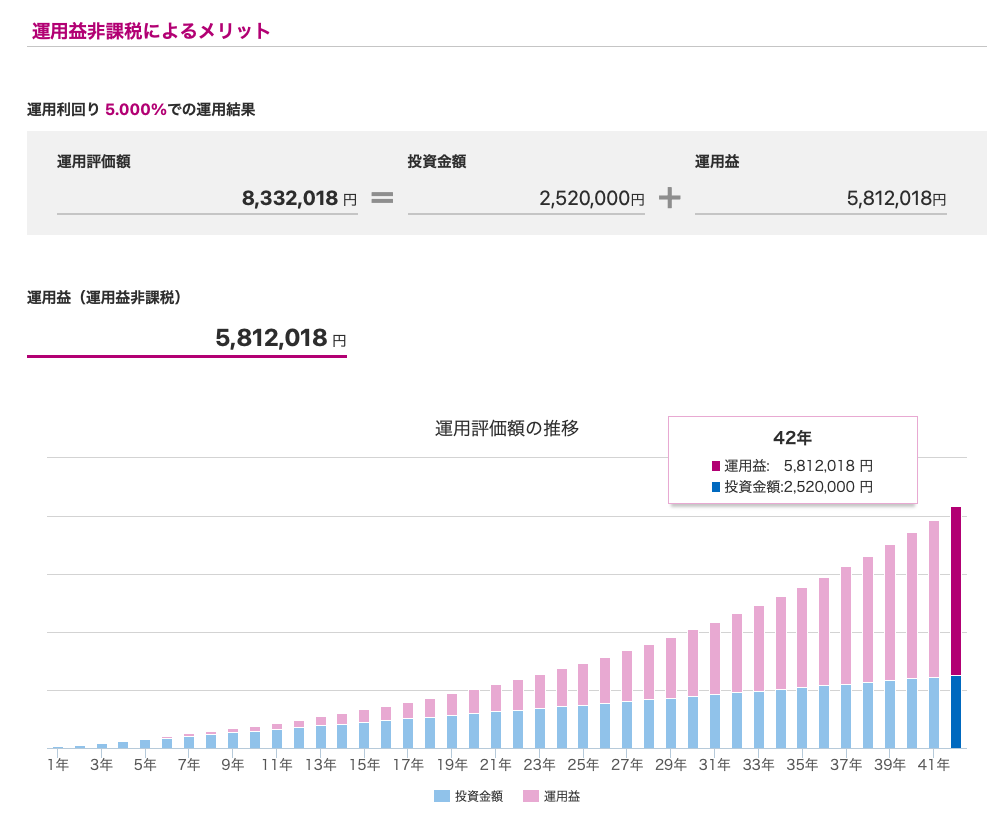

65歳まで

オールカントリーかS&P500などの

投資信託に投資すれば、800万を超える

お金を用意できる。

何を言っているか

分からないかもしれない。

勉強すればお金を増やせる。

知りたいと思うこと。

学び続けることが大事と

思ってくれればそれで良いです。

おさらい

お金を短期・中期・長期に分ける。

最低限 短期と長期に分ける。

長期は、簡単には引き出せない方法を取る。

お金が入ってきたら半自動的に

分けられる仕組みにしてしまう。

将来に備えて貯蓄大事。

しかし、お金貯めるだけ貯めて

使わないで死んでしまう人が多いのも事実。

お金の貯め方・使い方については、

自分の納得できるまで学び続けて欲しい。

その際に参考にして欲しい本

皆さんのお金に関する話

子供にどのように教育しているかなど

是非聞かせてください。

コメントお待ちしております。

変えられるのは自分と未来だけ!

小さな習慣が未来を変える、

一度きりの人生を楽しみましょう!

アウトプットも習慣化!

毎朝更新に挑戦中です。

目指せ!1000日連続更新

残り968日

コメント